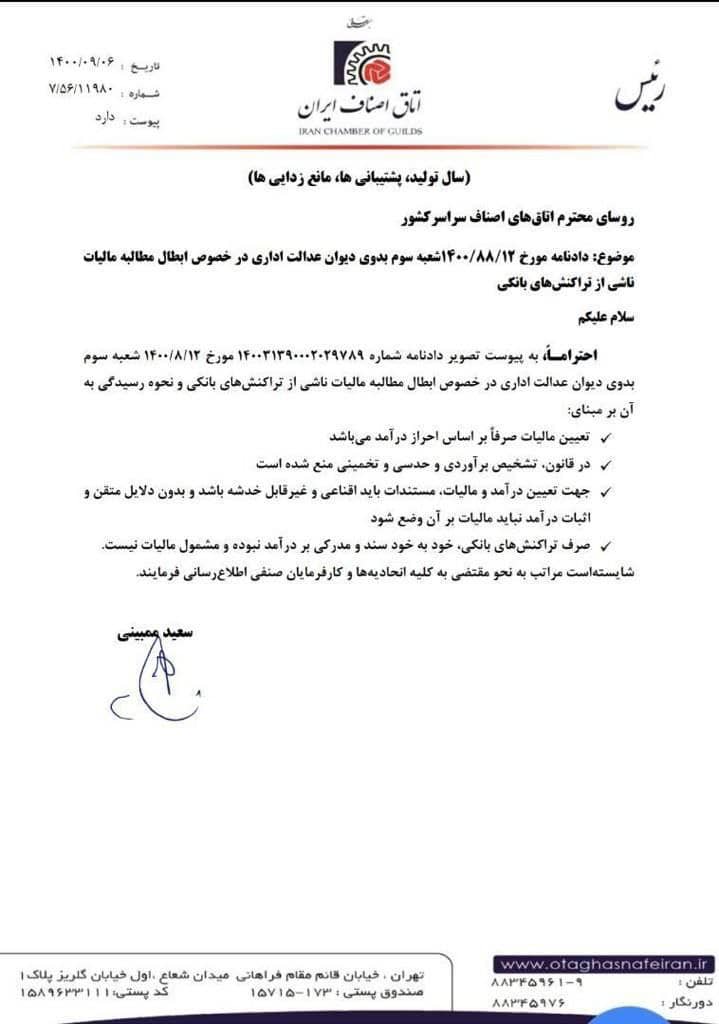

۱/صرفا بر اساس احراز درآمد باشد

۲/در قانون تشخیص برآوردی تخمینی و حدسی منع شده

۳/تعیین درامد با مستندات اقناعی و غیر قابل خدشه باشد و بدون دلایل متقن و اثبات درامد نباید مالیات بران وضع شود

۴/صرف تراکنش بانکی خود به خود سند و مدرکی بر درامد نبوده و مشمول مالیات نیست.